a cura di Stefano Fugazzi (ABC Economics)

Tsipras ha trovato in Putin un amico. Secondo quanto riporta la stampa, i rapporti tra Atene e Mosca si stanno intensificando (Bilateral relations between Greece and Russia warm-up notwithstanding EU opposition). Come riportato sulle pagine di ABC Economics giusto qualche giorno fa, la Grecia dovrebbe diventare la hub del gas per l’Occidente (cfr. Greece set to become a gas hub linking Italy and the Balkans with Russian resources from Turkish Stream), uno sviluppo che potrebbe essere una buona notizia non solo per il paese ellenico, ma anche per la Russia.

E mentre la Grecia è finita nuovamente sotto la luce dei riflettori e si appresta a giocare una nuova partita a scacchi con l’Europa (corre voce che il governo greco abbia liquidità ancora per una decina di giorni) con i conseguenti nonché (ormai) ricorrenti rumor circa una sua uscita dall’euro (Unpublished memo reveals secret plan to kick Greece out of the euro), la memoria subito corre alla crisi che sul finire degli anni ’90 colpì duramente il nuovo partner commerciale della Grecia.

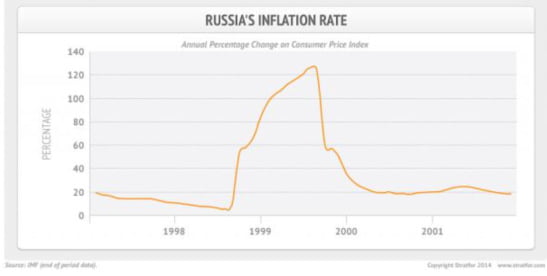

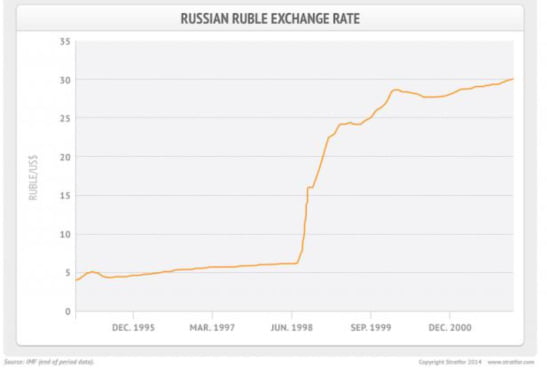

A metà luglio del 1998 (cfr. il ritaglio del 15/07/1998 del Sole 24 Ore allegato a piè di pagina – fonte: archivio cartaceo di ABC Economics) il Fondo Monetario Internazionale (FMI) stanziò un pacchetto di aiuti a favore di Mosca (cfr. il ritaglio La Borsa di Mosca «brinda» all’FMI) e al tempo stesso venne annunciata una operazione di swap con la conversione dei titoli di Stato russi a breve termine (Gko) denominati in rubli in bond in obbligazioni a 7 e a 20 anni in dollari statunitensi (cfr. il ritaglio Al via maxi-programma di scambio tra i Gko in rubli e i bond in dollari).

L’entusiasmo durò poco. Nei mesi precedenti all’accordo con il Fondo Monetario e l’operazione di swap, il Cremlino tentò di arginare la svalutazione del rublo ricorrendo all’ancoraggio semi-rigido al dollaro, cioè mantenendo il tasso di cambio rublo-dollaro entro una fascia di oscillazione determinata. Quando il rublo scendeva troppo, la banca centrale interveniva per fermare la discesa, vendendo le riserve in valuta estera accumulate vendendo gas. Tuttavia il Cremlino esaurì presto le riserve di liquidità, mentre il prezzo dell’energia continuava a diminuire, dinamiche che portarono le autorità russe ad abbandonare nell’agosto 1998 il tasso di cambio semi-rigido, ufficializzando così una massiccia svalutazione e determinando una forte correzione del mercato azionario russo (-75%).