Stefano Fugazzi (ABC Economics)

Lo scorso febbraio il neoeletto governo greco ha chiesto ed ottenuto una proroga del Master Financial Assistance Facility Agreement.

Considerando tuttavia imminente un nuovo accordo tra le parti, l’unità di ricerca di ABC Economics ha preso in esame le reazioni del comparto obbligazionario sovrano all’annuncio dei due precedenti programmi di salvataggio greco.

L’analisi che riportiamo di seguito esamina i rendimenti dei titoli di Stato a scadenza decennale dei cosiddetti paesi GIIPS (Grecia, Irlanda, Italia, Portogallo e Spagna) in aggiunta alle emissioni sovrane francesi e tedesche.

Breve riepilogo dei due programmi di salvataggio ricevuti dalla Grecia fino ad oggi

Il 2 maggio 2010 l’Eurogruppo ha definito lo stanziamento di un importo complessivo pari a €80 miliardi da versare al paese ellenico nel periodo compreso tra maggio 2010 e giugno 2013. Tale importo è stato successivamente ridotto di € 2,7 miliardi perché la Slovacchia ha deciso di non contribuire al Loan Facility, mentre Irlanda e Portogallo sono state esentate per via delle loro successive richieste di aiuti finanziari all’Eurogruppo.

Il 14 marzo 2012 i ministri delle finanze della zona euro hanno approvato una seconda tranche di aiuti finanziari pari a 130 miliardi e relativi al triennio 2012-14, operazione finanziata dal Fondo europeo di stabilità finanziaria (EFSF) operativo dall’agosto 2010.

Le nostre conclusioni

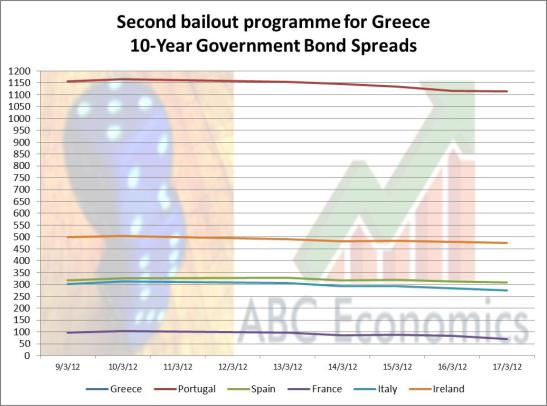

Spread Titoli di Stato GIIPS e Francia Vs Germania

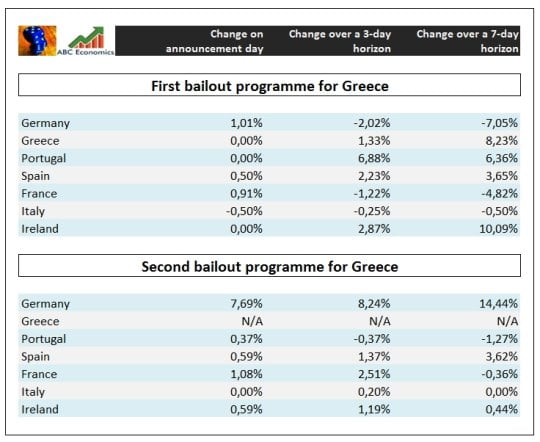

Quando nel 2010 è stato annunciato il primo programma di bailout della Grecia, nell’arco temporale di 7 giorni gli spread contro i titoli decennali tedeschi sono generalmente aumentati (si va da un minimo di 5 punti per la Francia a un massimo di 102 punti per quanto riguarda le emissioni elleniche).

Nel caso del secondo programma di bailout, possiamo osservare come gli spread siano invece diminuiti (si va da un -8 punti per i titoli spagnoli a un -43 per quelli portoghesi) per effetto del progressivo rialzo dei rendimenti dei bund tedeschi da 180 a 206 punti.

Nota: nel 2012 la contrattazione dei titoli obbligazionari greci venne temporaneamente sospesa.

Rendimenti dei titoli decennali di Francia, Germania e del blocco GIIPS

Con l’annuncio del primo programma di bailout, si osserva un sensibile incremento dei rendimenti dei titoli decennali greci, irlandesi, portoghesi e spagnoli – Paesi che già all’epoca iniziavano a sentire il peso della crisi dei debiti sovrani. Per contro, i rendimenti francesi e tedeschi sono diminuiti.

Il quadro è invece meno chiaro quando si prende in esame la reazione del comparto sovrano all’annuncio del secondo programma di salvataggio della Grecia, periodo durante il quale si osserva un deciso incremento dei rendimenti dei decennali tedeschi e – con l’eccezione dei titoli spagnoli – una performance tutto sommato invariata per quanto riguarda i rendimenti delle altre emissioni.

Stefano Fugazzi, Londra, 11 marzo 2015