ITALEXIT, VIA DAL DISASTRO DEI DERIVATI

4° puntata – – di Gianmarco Landi

Quando si parla della solidità economico finanziaria della UE si guarda al più importante dei suoi paesi, la Germania, traendo la conclusione che questo Paese è la principale fonte di solidità dell’Unione. Ma è veramente fondato questo pensiero o è un’idea che adottiamo acriticamente per rassicurarci?

Nella precedente puntata abbiamo visto come la Germania abbia palesemente truccato i conti nazionali, avendo avuto modo di considerare come il debito pubblico dello Stato tedesco sarebbe esageratamente più alto se i tedeschi avessero adottato lo stesso criterio di redazione del bilancio adottato dagli italiani. Peraltro sappiamo che all’alba della crisi greca Romano Prodi, in veste di presidente UE, chiese di istituire un organo di controllo comunitario dei bilanci nazionali ma questa iniziativa, sebbene raccolse larghissimi consensi, non si poté attuare a causa del diniego da parte di soli due Stati che si opposero in maniera perentoria: Francia e ovviamente Germania!

Ma la situazione in realtà è ancora più sbalorditiva e dai contorni agghiaccianti rispetto a come ve l’ho fin qui raccontata, perché alla sottostima del debito pubblico della Repubblica Federale Tedesca fa il paio una mostruosa sottostima del debito privato tedesco e francese sedimentato nell’alveo di un’ipocrisia dominante nelle banche mitteleuropee in particolare modo.

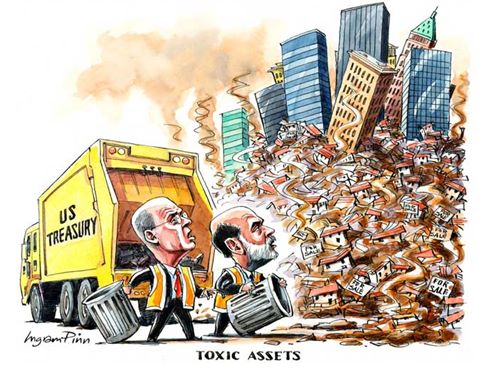

A titolo di esempio mi riferisco alla situazione di enigmatica congettura misteriosa in cui versa la prima banca europea, la Deutsche Bank, azionista di maggioranza e perciò grande ‘pupara’ della sua marionetta Bundesbank (banca centrale della Germania), che a sua volta è azionista di maggioranza e gran ‘pupara’ della BCE, la Banca Centrale Europea. Se qualcuno dovesse fare uno studio rigoroso sull’impatto che avrebbe la liquidazione delle attività della Deutsche Bank, dovrebbe considerare la montagna di derivati più grande al Mondo, dal valore nozionale che ammonta alla bellezza di 48,3 trillioni, cioè 48.300 miliardi di euro, pari a quasi 15 volte il PIL della Germania e oltre 20 volte il debito pubblico dello Stato italiano. Non penso che i seguaci dell’Unione Europea più convinti abbiano un’idea precisa di cosa ciò significhi concretamente e soprattutto di cosa possa significare se il nostro paese fosse vicino e coartatamente in solido rispetto al bilancio nazionale tedesco, qualora la montagna di valori trillionari congetturati, già sdrucciolevole da tempo come tutti gli addetti sanno, smottasse improvvisamente franando su tutte le economie sottostanti. Vediamo di approfondire meglio questa situazione dei derivati.

La finanza è una filosofia applicata concretamente, e cioè un insieme di astrazioni che non hanno un’immediata comprensione a causa della loro natura congetturale che però diviene ai nostri occhi molto concreta e tangibile, con ciò determinando ogni aspetto da noi percepito come reale e solido. Essa da sempre ha riflettuto tutte le concretezze del Mondo ponendosi quasi mai al centro della Storia ma sicuramente alla base di ogni evento storico. Una qualsiasi guerra, ad esempio, anche quando per gli storici non ha avuto esplicite motivazioni di vile pecunia, ha comunque avuto luogo nello scontro misurabile tra due e più risvolti economico finanziari predominanti, e sebbene ogni guerra sia ammantata da ideologie, geografie politiche o dogmi religiosi, ognuna di essa è stata possibile solo attraverso un piano finanziario, che così come ogni altra grande edificazione richiede l’attuazione di un piano di risorse in grado di sostentarsi e giustificarsi in un dare e avere.

Non è stato quindi un caso, nonché del tutto sbagliato, se allo spegnersi delle ideologie del secolo scorso, l’Unione Europea sia stata soprattutto perseguita come un sistema economico finanziario omogenizzante, ed è questo il motivo basico per cui, studiando il mutarsi della finanza negli ultimi anni, mi sono fermamente convinto che l’Italia debba scappare via dalla UE di oggi, non fosse altro che per la sola ed unica ragione di questa quarta e ultima puntata. Questa mia conclusione può sembrare sbilanciata da un mio spirito temerario, un po’ come buttarsi da un aeroplano con un paracadute, ma ho deciso di esporre questa mia convinzione perché sono davvero convinto che l’aereo su cui siamo seduti possa cadere da un momento all’altro.

Il mantra che i santoni della Ue ripetono fino a sfinirci è che la crisi della UE sarebbe scaturita dai paesi periferici del Mediterraneo, i PIGS (Portogallo, Italia, Grecia e Spagna) rei di non aver rispettato il progetto UE nei suoi parametri comunitari, in particolare le regole fiscali e il Patto di stabilità, con ciò scatenando le crisi dei debiti pubblici. Questo assunto non è vero, e fu sconfessato ufficialmente dal numero 2° di Draghi alla BCE, l’economista Vitor Costancio in un report redatto dalla BCE nel 2015, attraverso cui un pool di economisti chiarì come la crisi dell’ultimo decennio europeo sia sortita nel settore privato della mitteleuropa e non nel settore statale della Grecia, dell’Italia o della penisola iberica. L’amara verità è che la crisi dei debiti sovrani è stata artatamente allestita per una pantomima UE al fine di scaricare i costi della mala gestione di masse di derivati delle banche olandesi, lussemburghesi, belghe, francesi e tedesche, sui bilanci degli Stati del Mediterraneo, talora schiantando la fragile Grecia, talaltra soffocando per 10 anni pesantissimi l’Italia. Questa furiosa violenza depredatoria, che come spiegherò ha anche un carattere di necessità e di allarme da un punto di vista nordico, è stata perpetrata abusando del potere politico e finanziario che da Bruxelles e Francoforte sono in grado di esercitare i due Stati al vertice della UE, al fine di tutelare un loro esclusivo interesse nazionale non tanto del loro settore pubblico ma del loro settore privato.

I dati sottostanti di Costancio e perciò ufficiali della BCE, di cui i Media non parlano, ci spiegano come dal 1999 al 2007 non vi siano problemi di debito pubblico, neanche nella Irlanda, un paese non certo del Mediterraneo ma che condivide una matrice culturale cattolica con i Paesi del PIGS e unitamente l’identico problema del debito pubblico (cercate il report su internet se volete saperne di più).

Lasciando stare i torti e i danni inferti all’economia e alla Società italiana dal 1992 in poi, di cui ho detto già nelle tre precedenti puntate, io penso che si debba mettere un piede fuori dalla UE soprattutto per il danno catastrofico che vedo arrivare nei prossimi anni direttamente dalle banche della mitteleuropea. In poche parole vedo dei guasti sistemici innescati nella strumentazione e nelle leve di guida dell’aereo su cui siamo saliti decollando a partire dall’accettazione dell’euro e della globalizzazione sfrenata, a cui ha dato grande impulso l’adozione dei derivati. Secondo i benpensanti europeisti ed i timorati dal vertice gerarchico, noi dovremmo stare fermi ben allacciati al sedile dell’aereo, ma qui domando loro:

visto che l’aereo sta perdendo fortemente quota, se noi arrivassimo a maturare l’esatta cognizione del grande pericolo, cioè che l’aereo sta per cadere, pur avendo noi un paracadute dettato dal fatto che i derivati non li abbiamo utilizzati, dovremmo lo stesso rimanere seduti in attesa che l’aereo si schianti, oppure potremmo strattonare i piloti e al limite lanciarci via con il paracadute?

Non è facile spiegarvi in poche righe perché l’UE sia un aereo prossimo allo stallo e perciò alla caduta, dato che dovrei far comprendere a coloro i quali tra voi non abbiano conoscenze altamente tecniche, epigoni nascosti di una materia già di per sé complicatissima, quale giustappunto la finanza in elevato ambito bancario. Peraltro penso che le reali situazioni dell’alta finanza siano in realtà un patrimonio di dominio pressoché esclusivo di una minoranza di persone che io stimo massimo in qualche migliaio di cervelli in tutto il Mondo, trattandosi di concetti intrisi di complessità tecniche avviluppati nei bilanci dei grandi banche intrecciate tra loro e tra soggetti multinazionali che riflettono la ragione di Stato.

La comprensione di queste situazioni è tuttavia possibile maturando una contezza di massima sulle logiche attraverso cui i banchieri delle TOP100, cioè le prime 100 banche al Mondo, ragionano e operano tra di loro in ottica di finanziamento rischioso e perciò di bilancio, ordinando in stretta conseguenza, come accaduto sempre più negli ultimi anni, come devono operare tutti i manager dei Fondi di investimento, delle Multinazionali o i leader politici degli Stati sempre più desovranizzati.

Quando mi sono messo a scrivere questi articoli propugnando l’ITALEXIT, ho coltivato un obiettivo molto ambizioso che non è convincervi del proposito che esplicitamente peroro nel titolo, ma di far capire a quante più persone possibile i motivi per i quali non solo dei danni, come accaduto in passato, ma finanche un vero e proprio disastro è in procinto di abbattersi su di noi quanto più rimarremo assoggettati alla UE. Le evoluzioni della finanza dal 2000 in poi, hanno realizzato dei meccanismi velocissimi che stanno viaggiando a regimi di velocità sempre più elevati su infrastrutture finanziarie e politiche non adeguate, e questi regimi hanno per ora sortito una precarizzazione costante del sistema finanziario e perciò, a cascata, dell’economia reale, delle politiche sociali consolidate e di tutti gli equilibri di un Vecchio Mondo in pericolo di dissesto forse anche peggio che all’alba della crisi del 1929. La cosa ridicola di tutto ciò è che la metodologia di applicazione dei derivati, il pane dei banchieri delle top 100, aveva il proposito esattamente contrario rispetto a quello oggi determinato in Europa, e cioè stabilizzare e non precarizzare il Sistema. Ma per capire quello che voglio dire dobbiamo entrare un minimo nel dettaglio concettuale.

Cosa sono i derivati?

Chiarisco subito che io sono un fan dei derivati, che considero un’astrazione intelligentissima in grado di accompagnare il cammino dell’umanità verso la prosperità e lo sviluppo. Allo stesso modo sono un fan del fuoco o della metallurgia, le cui applicazioni hanno accompagnato l’umanità, e l’accompagnano tuttora, verso il suo sviluppo, sebbene esse abbiano scritto nella nostra Storia innumerevoli pagine di lacrime, dolori e sangue, mettendo popoli malcapitati a ferro e fuoco con l’uso prevaricante che altri popoli hanno potuto fare dominando meglio il fuoco e la mettalurgia.

I derivati sono contratti che hanno ad oggetto i rischi/opportunità finanziarie che derivano da un altro contratto, cioè sono un artificio con cui si estrapola dalla realtà di un contratto inerente una transazione o un’operazione di grande valenza economica, la parte di realtà finanziaria più incerta, ipotetica e perciò rischiosa. Con un derivato qualcuno si assume una parte degli esiti di un contratto attraverso un contratto il cui valore è giustappunto derivato, cioè alcuni rischi si sollevano ad un contraente per essere assunti da un esperto finanziere che può tradurli in opportunità. Essi si chiamano così e si giustificano perché il loro valore deriva da una o più situazioni contrattuali che non si stipulerebbero se nel sistema finanziario qualcuno non intervenisse per gestire al meglio i rischi, e il loro senso quindi è quello di agevolare le transazioni o gli investimenti economici trasferendo la gestione di alcune incertezze a chi è in grado di farsene carico e guadagnarci. Questa metodologia prese grande impulso dal 1997, quando fu assegnato il nobel per l’economia a due tizi di basso profilo accademico ma grande impatto empirico, e cioè a Myron Scholes, uno sconosciuto economista canadese, e Robert Merton, un finanziere newyorchese, i quali congegnarono un metodo per calcolare i rischi finanziari attraverso una serie di formule basate su modelli stocastici definiti nella tesi di laurea del 1910 di uno sconosciuto matematico francese.

Chiarisco che il concetto dei derivati di per sé è esistito ai primordi dell’Occidente, sicuramente sin dai tempi dei banchieri toscani rinascimentali, che scommettevano acquistando un anno per l’altro parte delle eccedenze dei raccolti oltre una soglia minima di produzione, sobbarcandosi il rischio di aver pagato una somma per non avere indietro nulla qualora il raccolto fosse andato male a seguito di un forte temporale estivo, ma con l’opportunità di aver acquistato a prezzi bassissimi una gran quantità di cereali qualora il raccolto fosse andato molto bene. Un esempio di derivato elementare di oggi che tutti possiamo capire facilmente è l’Interest swap, cioè la cessione del tasso variabile su un mutuo a qualcuno a fronte di un tasso fisso: chi compra questo derivato, se il tasso del mutuo nel tempo si alza ci perde, viceversa se il tasso del mutuo si abbassa nel tempo, come lui evidentemente crede, ci guadagna la differenza tra la spesa interessi con tasso fisso che lui incassa dal mutuatario e quella a tasso variabile che lui deve pagare alla banca.

I derivati non si erano diffusi nel sistema finanziario prima della seconda metà degli anni 90, per il problema della difficoltà di determinare un valore ai rischi congetturati. I derivati sono coperture per rischi complessi non standardizzabili come quelli dei sinistri delle polizze assicurative, e sebbene la logica sia molto vicina a quella delle Assicurazioni, essi hanno in sé il concetto del grande guadagno qualora i valori derivati dal contratto originario volgessero al meglio nel senso di chi acquista l’incertezza di un futuro valore derivato. Questi strumenti finanziari hanno innumerevoli applicazioni e nella maggior parte dei casi hanno avuto implicazioni enormemente proficue. Ci tengo ad evidenziare il mio atteggiamento positivo nei confronti dei derivati, per non essere frainteso quando dovrò evidenziare una serie di circostanze funeste alla base della madre di tutti i motivi dell’ITALEXIT.

Pensiamo all’industria farmaceutica, che tanto ha contribuito a migliorarci la qualità della vita negli ultimi decenni, allungando soglie di aspettative di vita sopra gli 80 anni, un risultato impensabile fino a pochi anni fa. Non tutti sanno che i progressi in ambito sanitario e farmaceutico sono attribuibili in una rilevante misura all’uso in finanza dei derivati. Le grandi compagnie farmaceutiche hanno sempre avuto una molteplicità di progetti di ricerca da sviluppare e per ognuno di essi l’obiettivo di pervenire ad un farmaco in grado di generare introiti economici. Ma questo è un punto d’arrivo difficile a cui si può arrivare dopo decenni con l’impiego fortunato di centinaia di milioni di dollari, in alcuni casi anche miliardi di dollari. Per ottenere un principio attivo utile in medicina e quindi in senso economico, le case farmaceutiche devono assicurarsi enormi finanziamenti bancari ai propri business plan che si attuano generalmente su 5 fasi, inizialmente totalmente incerte e rischiose. La prima fase di un business plan per lo sviluppo di un prodotto farmaceutico/sanitario vede solo della ricerca pura da fare; poi vi è una seconda fase di realizzazione tecnica e messa a punto del principio attivo atto a significare una risposta a quello che è stato trovato nella ricerca: vi è quindi una terza fase di sperimentazione lunga e dispendiosa, a cui segue una fase di approvazione scientifica Stato per Stato, che termina con una quinta fase di marketing mirata alla promozione del prodotto. Ognuna di queste fasi costa generalmente centinaia di milioni di dollari e non è detto che puntando su alcuni progetti di ricerca si passi da una fase all’altra, e si arrivi infine a qualcosa di buono, mentre puntando su altri non ci si arrivi. In realtà i banchieri sono al buio nel senso di vedere quando diventare partner della tal multinazionale su certi progetti, e quando invece no, sbilanciandosi in finanziamenti che possono far saltare la tal casa farmaceutica e quindi creare perdite pesanti anche alla Banca o al fondo partner. I derivati sono intervenuti in questo sistema consentendo alle banche di finanziare il primo step di molti più business plan nella ricerca rispetto agli anni passati, grazie all’artificio di cartolarizzare e vendere i rischi che una fase di ricerca di centinaia di milioni di dollari non produca alcun ipotesi di risultato economico, ma prospettando la possibilità realistica che attraverso di essa si pervenga ad un principio attivo in grado di generare flussi da miliardi di dollari. In questo modo se una casa farmaceutica prima poteva lanciare il dado con 3 o 4 progetti di ricerca, con il rischio di non approdare a nulla e perciò andare in crisi nei successivi decenni, con l’introduzione dei derivati al latere dei finanziamenti, cioè condividendo i rischi e le grandi aspettative di guadagno con il mercato finanziario, la stessa casa farmaceutica ha potuto dare luogo ai primi step di 30 progetti di ricerca diversi, con ciò moltiplicando le possibilità di sviluppo, di guadagno e di raggiungimento del miglior benessere per tutti, perché qualcosa di buono ricercando in più ambiti è più facile trovarlo e realizzarlo.

Un altro esempio di applicazione dei derivati è nel Cinema, che ha realizzato l’alleanza ideologica Democratica tra New York, capitale mondiale della Finanza, e Los Angeles, capitale mondiale del cinema. Hollywood ha avuto grande impulso negli anni 90 con l’utilizzo dei derivati perché le case cinematografiche fino gli anni 80 si lanciavano in grandi e costose produzioni che avrebbero avuto convenienza a girare già nella seconda e terza pellicola (come nei film di James Bond), da rendere visibili nei successivi anni. Vi è infatti una grande convenienza di economie di scala a girare più ore di pellicola negli stessi posti oltre che a scritturare attori importanti per tre film e non solo per uno, quando peraltro hanno lo stesso aspetto fisico e i protagonisti sono concentrati nel ruolo. Ma la modalità di business che prima veniva attuata era quella di girare il primo film, lanciarlo, e solo se si registravano buoni incassi al botteghino si provvedeva a girare il secondo, il terzo e così via, procedendo ogni due anni e non una pellicola per anno, come la domanda avrebbe assorbito. Dalla fine degli 90 in poi molte produzioni famose (ad esempio il Signore degli Anelli) sono state girate contemporaneamente montando e lanciando solo la prima pellicola nella sale, ma cartolarizzando gli eventuali rischi/opportunità delle successive bobine che venivano montate e lanciate nelle sale solo se il primo film aveva avuto riscontro di pubblico. Ovviamente le successive pellicole avevano comunque avuto dei costi quantunque inferiori di metà o due terzi rispetto al girarle nel successivo anno, e così come poteva succedere che il primo film fosse un grande portento di incassi che desse un abbrivio anche al secondo e magari al terzo film, così amplificando i profitti, poteva accadere (ad esempio il costosissimo ‘Speed’ del 94) che la pellicola fosse un tale fiasco che tutti, a cominciare dagli attori, desideravano non far uscire il seguito, rendendo le bobine del secondo film una iattura da tenere chiusa nello scatolone, e magari montare e lanciare anni dopo (‘Speed 2’ del 98) solo per recuperare qualche dollaro con le videocassette.

In estrema sintesi, l’uso dei derivati in finanza agevola fortemente le transazioni e le iniziative imprenditoriali, perciò il loro uso agisce molto positivamente in senso di promuovere rapidamente l’economia. I derivati sono stati impiegati in molteplici ambiti: dalle transazioni di merci e servizi, alle costruzioni di grattacieli fino agli stipendi dei campioni degli sport professionistici più popolari, per fare alcuni esempi. Tutto ciò è stato possibile attuando una metodologia per ricavare il prezzo di un derivato che assunse un carattere scientifico riconosciuto dal 1997 e dal summenzionato Nobel per l’economia, infatti a partire da quest’anno nacquero anche calcolatrici (fatte dalla Texas Instruments) per operatori finanziari di più ampio respiro numerico, che consentirono anche a banchieri di basso livello di spezzettare i rischi insiti nelle oscillazioni di certe transazioni petrolifere, o delle acquisizioni borsistiche, o degli investimenti immobiliari oppure di 22 calciatori con i piedi da decine e decine di milioni di euro ma dalle fortune sportive e televisive incerte. Per quanto possa sembrare incredibile, a tutto ciò si è posto un rimedio usando una calcolatrice ad hoc che indicava anche ai banchieri meno illuminati in senso matematico e statistico, come cartolarizzare certi rischi per toglierli dall’economia reale e farli assumere sulle spalle di chi era in grado di farlo nel Sistema finanziario. L’assunto, sicuramente molto corretto, è che concentrando le attività rischiose e allo stesso tempo con potenza di alto reddito e sviluppo, nelle mani di centri finanziari specializzati nell’assunzione di grossi rischi per un numero elevato di essi, si riesca a controllare a livello dimensionale globale gli effetti negativi di una parte dell’alea imprenditoriale che talvolta può distruggere anche una buona impresa in ragione di circostanze meramente sfortunate, che nel grosso numero ovviamente non impattano in maniera pregiudizievole.

Ovviamente questa dinamica cominciata dopo l’abrogazione dello Stegal Glass Act (cessata distinzione tra banche commerciali e banche di investimento) operata al termine degli 8 anni di Bill Clinton, e in Europa contestualmente all’introduzione dell’Euro e della BCE, ha generato enormi profitti in ambito finanziario spostandoli da quello dell’economia reale, con ciò risultando premiante per tutti quei Paesi che non avevano le grosse banche concettualmente distinte nel senso di quelle volte al risparmio e agli impieghi a bassissimo rischio, e quelle Speciali volte all’investimento puro, come infatti aveva l’Italia, che addirittura negli anni 90 aveva le più grosse banche di sostanziale appartenenza statale/pubblica.

Questa situazione ha però mostrato già nel 2007 l’altra faccia della medaglia. Essa, ancorché dai larghi tratti positivi e purtroppo non premianti per l’Italia, oggettivamente rimasta indietro sotto il profilo della finanza pura, nasconde la possibilità infausta che chi abbia il potere di gestire i derivati con portafogli di valori stocastici del tutto congetturali, possa approfittare in senso speculativo oltre il lecito anche dell’etica darwinista più spregiudicata. Affermo questo nella assoluta consapevolezza che le Leggi attuali sono inefficaci, a causa tanto della velocità di diffusione di questi strumenti, quanto per i limiti di legislatori e magistrati del tutto ignoranti e strumentalizzabili, i quali ignorano cosa possa comportare il devastante impiego prevaricante di questi mezzi tecnici potentissimi.

Per un cartello di banchieri delle TOP25 è infatti molto facile coagulare grossi derivati tossici nei portafogli di alcune banche e nella dimensione aleatoria e soggettiva non solo NON farli emergere a bilancio per quello che sono, e cioè enormi buchi causati da credito privato, ma scaricarli sulle obbligazioni degli stati sovrani meno avveduti mischiando ‘fave e foglie’, così enfatizzando i profitti privati e socializzando le perdite. Mi sembra pacifico che proprio le comunità statali più deboli siano risultate oggetto di angheria finanziaria da parte di quelle più forti. L’Ue, piaccio o meno accettare questa realtà, è stata assolutamente asservita in tal specifico senso, con particolare vocazione negli 8 anni di presidenza Obama, peraltro cominciati proprio grazie alla crisi dei derivati nel 2007 che alcune volpi di finanziari londinesi pensano addirittura artatamente scatenata per imporre al Mondo l’indirizzo politico di Obama partorito da think tank sostenuti dalla Goldman Sachs bank.

Come è accaduto ai subprime negli Stati Uniti, cioè ai derivati CDS (credit default swap) concessi per i mutui immobiliari dalle banche nella scientifica consapevolezza che i mutuatari americani non avrebbero potuto onorare i debiti, così portando i prezzi delle case Usa a valori elevatissimi che non potevano garantire i valori economici reali, il giorno del giudizio prima o poi arriva. In quel caso il debito insolvibile fu scaturito in ambito settoriale privato e in pochi anni fu nazionalizzato da Obama incamerandolo nel debito pubblico USA, non prima di aver fatto scoppiare, probabilmente con raffinata perfidia politica, 600 Mld di buco della Lehmann Brothers a New York, e 60 mld nella mitteleuropa con l’olandese ABN AMRO, comprensiva delle due Dexia bank e Fortis bank, e rifilata alla Royal Bank of Scotland e alla nostra MPS.

A questo proposito, come monito ai vanagloriosi europeisti, giova considerare un breve inciso esplicativo di cosa sia accaduto alla MPS di Siena, una florida realtà italiana dissestata incistando i tumori tossici di cui sopra. Allo scoppio del default di ABN AMRO tra Francia e Germania, due banche assunsero l’onere di fagocitare la dissestata banca olandese: la Royal Bank of Scotland vicinissima a Tony Blair, e solo in un primo momento la spagnola Santander, la quale resasi conto della situazione intese subito disfarsi del pestilenziale lascito mitteleuropeo in pochissimi mesi. Santander, infatti, acquistò repentinamente Banca Anton Veneta, che impacchettò per benino depositando i derivati mitteleuropei, peraltro costruiti in Deustche Bank attraverso nomi fuorvianti come ad esempio il derivato Mykonos, per poi cederla alla MPS con prezzo pure fortemente maggiorato. Solo così si può spiegare come la banca senese si sia trovata in pancia un buco spaventoso improvvisamente, dell’ordine di qualche decina di miliardi di euro che in quota parte tutti gli italiani hanno dovuto ripianare, anche se nessun senese né italiano aveva la responsabilità di averlo creato. Ciò detto, ai leader politici senesi e alla sinistra italiana in particolare, ricade la responsabilità storica di una cedevolezza verso l’UE franco tedesca attraverso il collaborazionismo dei vari Draghi, Ciampi, Monti, Prodi e Amato, che li ha contraddistinti come beniamini assoluti degli interessi UE per ragioni molto semplici da intuire.

Quello che ho cercato di spiegare nelle puntate precedenti è importante:

non c’è una crisi o un peccato originale degli italiani che si riflette dei conti pubblici dello Stato, semmai c’è una crisi della crescita del PIL causata dal peso di dover sostenere nella spesa pubblica una spesa interessi parassitaria, e congetturata artatamente per ripianare i buchi creati nella pancia delle banche tedesche e francesi, a cui in realtà arrivano gli euro riscossi tramite i BTP da istituzioni italiane ormai nazionali a livello meramente nominale. Ma quello che intendo denunciare in questa ultima puntata è molto più grave e pregnante. Definirei il tutto una situazione drammatica e paradossale, essenzialmente esplicabile nella situazione in cui versa la Deutsche Bank. Questa banca è il cuore pulsante della finanza UE e ha cambiato recentemente l’A.D. (si chiama CEO in realtà), ed è infatti arrivato Christian Sewing per John Cryan, ma purtroppo non sembra cambiare nulla di sostanziale nel senso dell’aereo che sta per precipitare.

A tutti i benpensanti eurofanatici faccio presente che non si capirebbe come mai, se l’economia e lo Stato tedesco sono così forti come ci dicono i numeri ufficiali, negli ultimi 3 esercizi la Deutsche bank abbia chiuso in perdita a differenza delle principali banche italiane, con un utile netto in crollo del 79% nel primo trimestre, alla luce non solo di una scarsa redditività ma anche di decine e decine di guai giudiziari, con tanto di sanzioni comminate dalla FED per 12,5 miliardi di dollari, tra cui quelle sulla manipolazione dei tassi d’interesse (Euribor), crimine che si deve ritenere molto odioso giacché ordito dal Paese più ricco e sedicente morigerato a scapito dei più deboli, evidentemente dei popoli implicitamente ritenuti di ‘etnia finanziaria’ inferiore. Se poi consideriamo che la Deutsche bank molto più della Paribas ha goduto di rendite sui titoli di Stato dei paesi del Mediterraneo, tra cui in primis Grecia e Italia, ancora di più non si spiegano le perdite reiterate della principale banca calata nella prima e più sana economia europea, evidentemente presunta tale. Come si spiega questo paradosso?

La situazione si spiega solo con un dramma:

il valore netto dei derivati a bilancio di Deutsche Bank, che ammonterebbero a 25 miliardi, non è un valore netto vero, e probabilmente la situazione reale è totalmente diversa. Il netto di 25 miliardi scaturisce da 48.300 miliardi di derivati, cioè di valori congetturati in portafoglio mediante calcolatrici particolari della Texas Instruments (per capirci) basate su modelli stocastici, e quindi trattandosi di un puro esercizio soggettivo, le ragioni di stato imposte da chi comanda, hanno secondo me un carattere di prevaricante preminenza fin quando la verità non esplode.

Se la solidità Deutsche fosse rispondente al vero, i derivati farebbero solo l’1,6% delle attività dell’istituto ma il valore in realtà è un netto tra alcune decine di migliaia di miliardi di euro di cui si sa molto poco, e anche solo con un errore tossico del 5%, si arriverebbe a quantificare un buco pari al debito statale dell’Italia. Ho letto che Sewing ha annunciato un maxi-taglio del personale, ma i numeri che mi preoccupano non sono quelli, bensì quelli sottaciuti nella ipocrisia del “too big to fail”, troppo grande per farla fallire. Sicuramente il CET 1 ratio della Deutsche Bank, il parametro di solidità che è stimato nel 13,4% sulla base di una capitalizzazione di borsa di 40 mld, è più che soddisfacente per la BCE e gli stessi attori dei mercati finanziari che ci ammazzano con i BTP, ma se tra quei 48.300 mld di derivati si fosse coagulata la malafede di certi finanzieri alcuni dei quali ho avuto la disgrazia di conoscere professionalmente, sarebbe realistico ipotizzare svariate migliaia di miliardi di buco tossico occultato sovrastimando il valore di contratti derivati le cui perdite evidentemente si stanno rattoppando scippando di soppiatto la spesa per interessi al bilancio degli Stati malcapitati. Quanto varrebbero le azioni della Deustche bank e i coefficienti patrimoniali della prima banca Europea, e quindi l’economia tedesca, in una tale realistica evenienza? Molto meno di zero…

La Francoforte di Draghi si è limitata ad oggi a richiedere surplus di capitali alle banche in affanno con gli Npl (crediti non recuperabili), particolarmente alle banche italiane molto esposte verso imprese e famiglie inginocchiate dalla crisi di crescita in ragione del circolo vizioso dell’Austerity. Certo, chi ha prestato malamente i soldi all’economia reale è stato giustamente sanzionato, ma chi ha speculato in malafede miliardi e non milioni sui prodotti di natura finanziaria secondo voi non c’è in Europa, soprattutto quando la banca di cui si parla è la più contravvenzionata al Mondo? Sono certo che gli speculatori collusi con la Deutsche e la Bundesbank siano stati risparmiati dagli oneri, di fatto concedendo un vantaggio enorme alle banche tedesche e del nord Europa a scapito della piccola finanza italiana, probabilmente considerata una bestiolina poco aggressiva e spregiudicata e perciò da scannare e divorare con istinto darwinista, confondendo il libero mercato con la possibilità di compiere agguati in stile lupi della Foresta Nera.

Questo è il vero punto critico della UE comandata dalla Germania e dalla Francia che mi conficca nel cuore il timore, nel caso dell’esasperarsi di una minima crisi, finanche del tentativo di espropriare metà dei risparmi privati degli italiani (4.400 mld) per salvare il loro disperato sistema attraverso cui entrambe hanno speculato grandi vantaggi, e a cui non intendono rinunciare, costi che quel costi, anche ricorrere al pretestuoso giustificativo di rifondare forzatamente un debito pubblico fittizio svaligiando conti correnti e conti titoli in un notte, mentre i sommi cervelli dell’on. Pina Picerno o dell’on. Tajani pontificano a Porta a Porta sull’imprescindibilità di essere buone pecorelle europeiste.

In conclusione, mi sovviene il caso di un aereo dell’Air France caduto nel 2009 per una situazione paradossale e assolutamente folle, i cui dettagli ho potuto apprendere visionando un episodio della serie di documentari per la tv ‘Indagini ad Alta quota’. Ritengo questo episodio descrittivo e illuminante di come il combinato di tre aspetti possa portare ad un disastro allo stesso modo sia un aereo, sia un sistema finanziario, le cui logiche ritengo concettualmente assimilabili.

Così come è per la finanza, anche nella moderna aereazione civile vi è un modello di volo a cui i piloti tendono ad uniformarsi, vi è poi un applicativo informatizzato dipendente da strumentazioni tecniche molto utili ma fallibili, e una componente umana di preparazione a guida di tutto. L’aereo caduto nel tragitto Rio De Janeiro-Parigi fu preceduto da un identico caso di aereo diretto a Francoforte caduto allo stesso modo nel 1999, a seguito del piccolo incidente occorso a dei tubicini di misurazione di velocità, i tubi di Pitat. Questi forellini ghiacciatesi in entrambi i casi fornirono valori sballati al sistema informativo, e quindi generarono delle situazioni strane e impreviste nel modello di volo, e poiché i piloti non si discostarono dal modello e dagli applicativi, tendendo a far prevalere l’aspetto virtuale e tecnico, unitamente al loro interesse di applicare procedure comandate, su quanto stava accadendo realmente, i due aerei si schiantarono. In tutti e due casi gli aerei rallentarono poiché il computer consigliava di farlo, e i piloti applicarono dei criteri comandati dal modello di volo, ma così facendo rallentarono i motori e alzarono il muso del loro apparecchio, facendogli perdere quota con la coda puntata verso il mare da 4000 metri di altezza. I piloti in entrambe le circostanze applicarono i paradigmi di una scienza moderna a loro infusa dogmaticamente, e per circa i due drammatici e lunghi minuti in cui precipitarono continuarono a tennero la cloche tirata dando ai motori potenza, ma rimanendo con il muso dell’aereo alzato lo portarono in stallo e continuarono a farlo rimanere precipitando fino al disastro totale. Sarebbe bastato mettere da parte il modello e la tecnologia moderna per salvarsi ricorrendo alle basi semplici e consolidate dell’aereonautica. Abbassando la cloche e il muso dell’aereo le ali avrebbero ripreso portanza (cioè la forza dell’aria che non fa cadere l’aereo) così evitando la carneficina che nel caso dell’Air France, fu di 230 innocenti sacrificati. Sembra impossibile questo racconto, eppure è accaduto davvero nel 2009 ripetendo quanto accaduto già nel 1999.

Pensando a questa metafora, consideriamo l’applicazione dei parametri di Maastricht che ha mandato in stallo la nostra economia, con il nostro Pil che non cresce, con la bugia del debito pubblico che copre interessi comandati, con la disoccupazione e la conflittualità sociale che esplodono in un tessuto sociale sempre più sfilacciato e marcescente, quando basterebbe un po’ di ossigeno in deficit di solida scuola keynesiana e il necessario recupero del ruolo dello Stato, che certe elite temono e assolutamente non vogliono, per far ripartire le nostre economie e farci riprendere quota. Ma l’aereo della UE non lo pilota Trump né il nostro Savona, bensì è guidato con le stesse rigide dinamiche concettuali di quei due aerei diretti a Francoforte e a Parigi nel 1999 e nel 2009, mai giunti a destinazione. Vedrete che se non sapremo scassare qualcosa al vertice della UE, a breve imporrano una violenta patrimoniale di concepimento Bundesbank e requisiranno almeno il 50% della ricchezza a sistema intestata ai cittadini italiani, usando questo strumento delle tasse oppure di forzosa requisizione in stile concettuale bail in (principio subdolamente introdotto come un cavallo di troia per la presa dei risparmi), nel senso del presunto debito pubblico da ripianare. Se ciò avvenisse, e io lo reputo inevitabile, le gambe al popolo italiano sarebbero spezzate per almeno il prossimo mezzo secolo, e da li a poco, francesi e tedeschi si suiciderebbero senza rendersene conto generandosi un enorme ceto plebeo e una piccola nobiltà finanziaria che sarà impegnata a guidare l’umanità in un nuovo Medioevo gerarchico e tecnocraticamente guidato.

Non sono in grado di dire se ciò sia scientemente perseguito come certuni sostengono con inclinazioni complottiste non del tutto campate in aria, ma osservo che per secoli la grandeur dell’idiozia francese mista all’ottusità dell’arroganza teutonica, sono sempre state in grado di realizzare monumentali disastri, scandendo le pagine della Storia con le loro agghiaccianti idiozie imposte come verità superiori, all’insegna di un paradigma ben riconoscibile al cui termine, l’alta finanza ha sempre vinto.

Perciò sarebbe il caso secondo me, visto che la cloche i piloti della UE non la vogliono abbassare e l’aereo sta perdendo quota con la coda, dove noi siamo, ben puntata verso lo schianto negli abissi, di trovare il coraggio per imporsi sui piloti con ogni mezzo lecito e illecito, forti di potersi lanciare fuori da questo aereo con il paracadute di un ITALEXIT inevitabile. Se continuassimo a stare allacciati educatamente al sedile mentre l’aereo perderà quota, tra qualche anno non ci rimarrebbe altro da fare che attendere l’ordine di mettere la testa tra le gambe per prepararci allo schianto.

Tutto ciò considerato, le conclusioni sono semplici e si possono tradurre in un indirizzo politico nazionale che io ho chiamato ITALEXIT.

- Occorre emanciparsi dalla UE con le cattive perché con le buone non sarà possibile;

- occorre fare in modo che lo Stato offra BOT a tasso fisso al popolo italiano, creando una massa di liquidità di almeno 100 miliardi per poter finanziare il rilancio e liberarsi del ricatto spread delle obbligazioni a lungo termine (BTP) in mano al Sistema finanziario europeo;

- occorre introdurre con la cogenza di un adempimento fiscale l’apertura automatica di un conto corrente postale a costo irrisorio a tutte le partite iva italiane in modo da assicurare un sistema di pagamenti interni che possa far funzionare l’economia italiana in maniera emergenziale così come non è accaduto alla Grecia a cui avevano sequestrato il concetto di scambio monetario rispendendola al baratto;

- occorre sviluppare piani dei servizi segreti di difesa e di violento attacco informatico nei confronti di tutte quelle Istituzioni bancarie che potrebbero avere interesse a danneggiare lo Stato italiano;

- occorre predisporre titoli di credito emessi dallo Stato in euro succedanei della moneta BCE, atti al pagamento delle tasse e quindi all’emancipazione dello Stato italiano dai livelli di ristretta base monetaria imposte dalla BCE e Banca d’Italia;

- occorre approvare due nuovi profili di reati, come ad esempio quello di infondato allarme procurato con la propagazione mediatica di notizie finanziarie palesemente distorte e tendenziose, nonché il reato di associazione a delinquere a scapito dell’integrità e dell’indipendenza delle politiche di bilancio dello Stato italiano. Sarebbe anche il caso che la Guardia di finanza si interessasse di verificare tutti gli interessi di quei pochissimi imprenditori che hanno patrimoni finanziari all’estero ed esercitano il ruolo di editori qui in Italia, per verificare se non sia il caso di approvare limiti e controlli più stretti all’esercizio di attività editoriali ( chi fa finanza e impresa ad alto livello può avere televisioni e giornali ?).

- solo dopo i punti precedenti, occorre disporre il rilancio dell’economia italiana rimanendo incuranti delle richieste UE, a cui contrapporre massicci esercizi legali e non politici, attraverso una manovra con un deficit di 10 punti percentuali, che preveda sia un fortissimo abbassamento delle aliquote fiscali, sia un tangibile sostegno agli indigenti attraverso redditi finalizzati al rilancio dei consumi e degli investimenti attraverso la realizzazione e il ripristino di buoni status delle infrastrutture pubbliche;

- occorre rinegoziare separatamente con Francia e Germania i flussi degli scambi in essere e il senso dei surplus commerciali da riequilibrare, forti della consapevolezza che la Francia ha grande ed ingiustificato vantaggio vendendo a noi energia a prezzi altissimi, mentre la Germania ha nell’Italia il suo mercato europeo di sbocco più importante ( minacciando dazi anche noi come reagirebbe la Germania?).

- Confidare fiduciosi nella Divina Provvidenza che sicuramente starà dalla parte del Popolo italiano.

Buon Natale a tutti.

GianMarco Landi

1a puntata – – – 2a puntata – – 3a puntata