La curva di Phillips per valutare l’impatto dell’euro su inflazione e disoccupazione

Testo originale ed analisi: Stefano Fugazzi

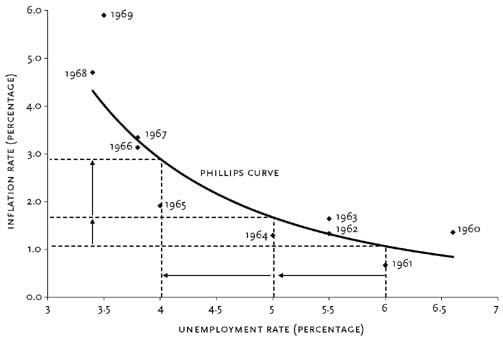

In macroeconomia, la curva di Phillips è una relazione inversa tra il tasso di inflazione e il tasso di disoccupazione. Essa afferma che un decremento della disoccupazione (ovvero un aumento del numero degli occupati) corrisponderà ad un aumento del tasso di inflazione.

L’economista neozelandese Alban William Phillips (1914 – 1975), nel suo contributo del 1958 “The relationship between unemployment and the rate of change of money wages in the UK 1861-1957” (“La relazione tra disoccupazione e il tasso di variazione dei salari monetari nel Regno Unito 1861-1957”), pubblicato su Economica, rivista edita dalla London School of Economics, scoprì una relazione inversa costante: quando il tasso di disoccupazione cresceva, i salari crescevano più lentamente; quando il tasso di disoccupazione diminuiva, i salari crescevano rapidamente.

Negli anni immediatamente successivi al contributo del 1958 di Phillips, diversi economisti utilizzarono la suddetta analisi per studiare le dinamiche dei Paesi maggiormente industrializzati sebbene la maggior parte di loro si focalizzarono sul rapporto tra aumento generale del tasso d’inflazione, piuttosto che sull’aumento dei salari, e disoccupazione.

Un’implicazione di questa conclusione per la politica economica sarebbe stata che i governi avrebbero potuto controllare inflazione e disoccupazione, tramite una politica keynesiana, dovendo semplicemente risolvere un problema di intersostituibilità (trade-off) tra i due obiettivi della politica economica, scegliendo un punto sulla curva di Phillips dove posizionare il sistema economico (per es., con un tasso di disoccupazione del 6%, il governo era autorizzato a stimolare l’economia per portare la disoccupazione al tasso del 5%).

L’esistenza di un trade-off fra inflazione e disoccupazione venne radicalmente criticata da Edmund Phelps e Milton Friedman, i quali ritennero che la curva di Phillips fosse applicabile solo nel breve periodo e che pertanto nel lungo periodo le politiche inflazionistiche non avrebbero diminuito la disoccupazione.

La curva di Phillips di lungo periodo è quindi ora concepita come una linea verticale relativa al tasso naturale di disoccupazione e dove il tasso d’inflazione non ha alcun effetto sulla disoccupazione.

+++++++++++++++++

La rivalutazione storica della curva di Phillips di lungo periodo: il caso dell’eurozona

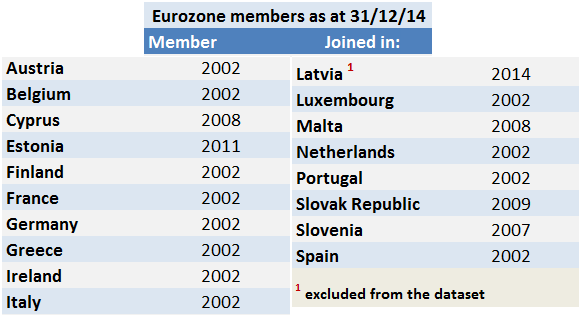

Benché Phelps e Friedman scoraggino l’uso della curva di Phillips nel breve periodo, ABC Economics ha fatto riferimento al rapporto inflazione-disoccupazione per monitorare come queste due metriche si siano evolute nel tempo in Europa a partire dall’introduzione della moneta unica europea.

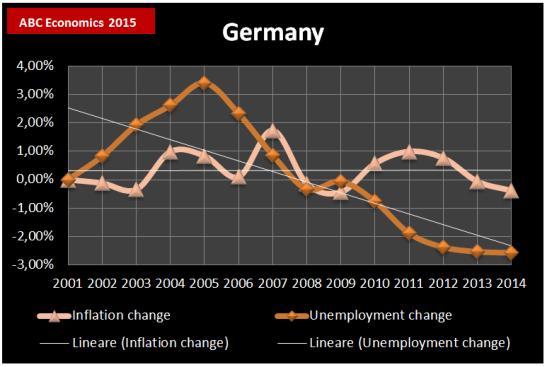

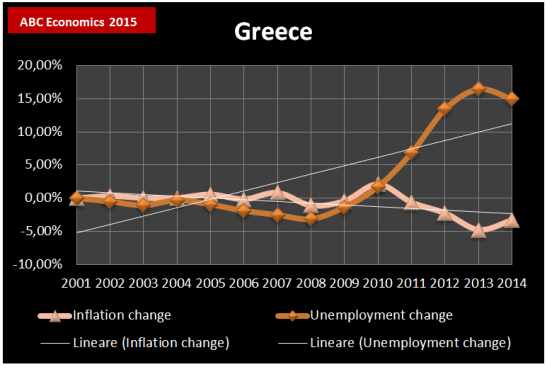

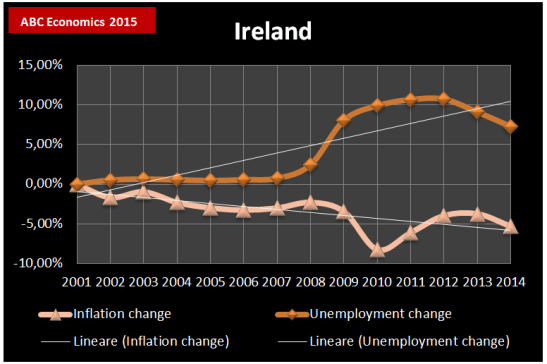

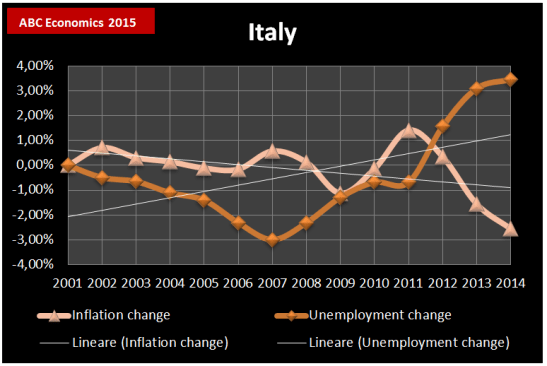

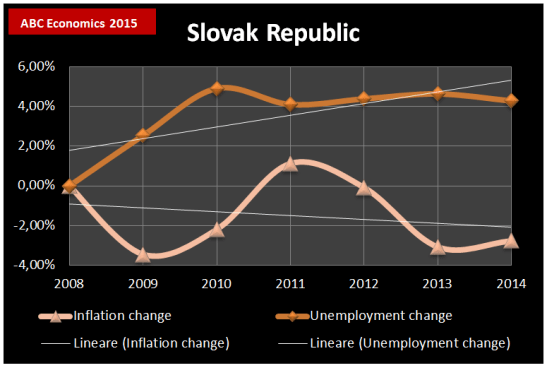

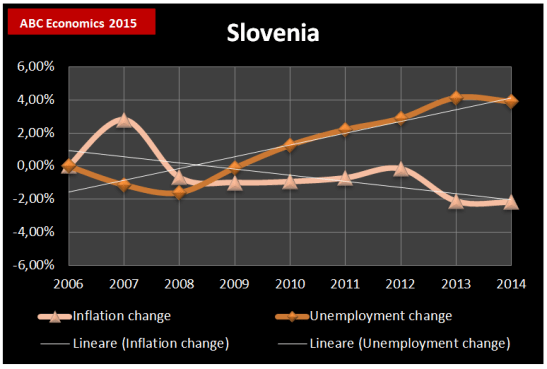

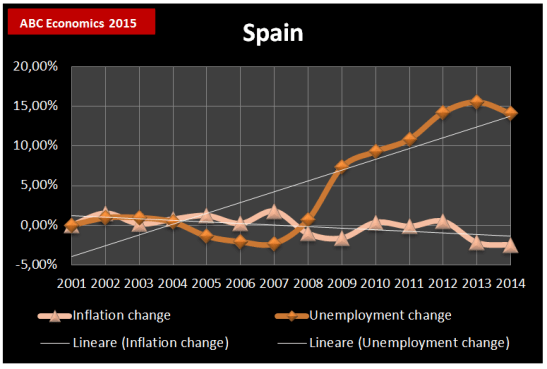

Al fine di rappresentare graficamente l’evoluzione della curva di Phillips all’interno dell’area valutaria europea, abbiamo calcolato il mutamento dei tassi di disoccupazione e inflazione dal momento dell’introduzione dell’euro (ad es., per quanto concerne il 2002 abbiamo calcolato la variazione percentuale dal 31 dicembre 2001, per il 2003, dal 31 dicembre 2001, per il 2004, dal 31 dicembre 2001, etc.).

++++++++++++++

Conferma dell’impatto sull’economia europea della curva di Phillips di lungo periodo

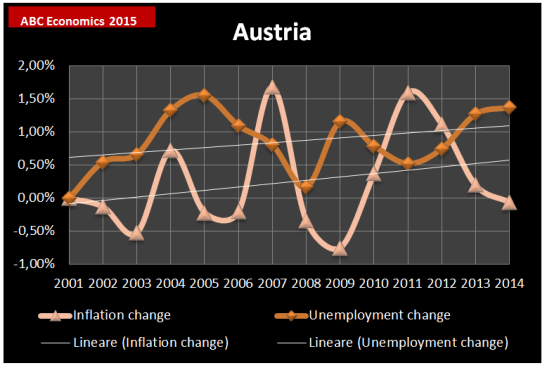

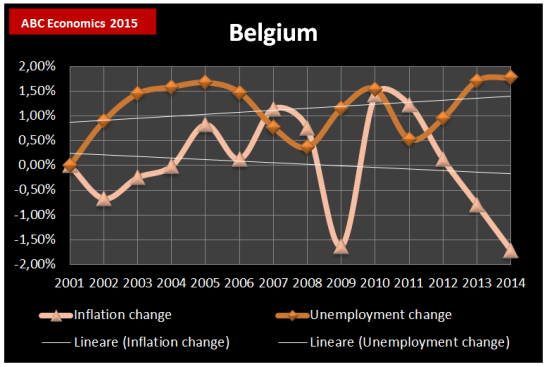

ABC Economics ha trovato le prove del fatto che la formulazione originale della curva di Phillips è ancora rilevante anche nel lungo periodo.

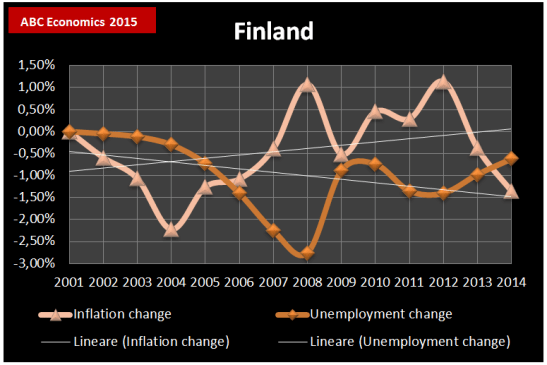

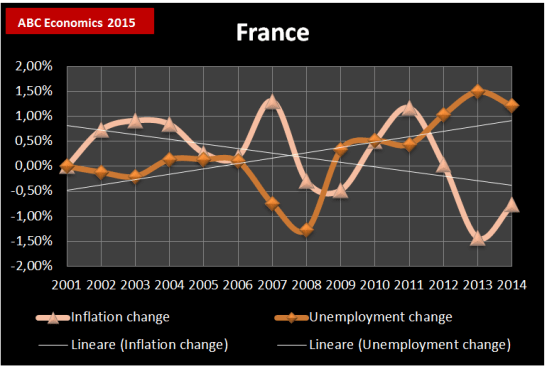

La nostra analisi conferma ampiamente che nell’eurozona esiste una relazione inversa tra il tasso di disoccupazione e il corrispondente tasso d’inflazione.

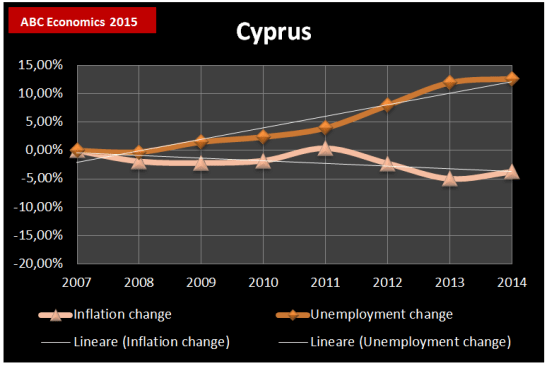

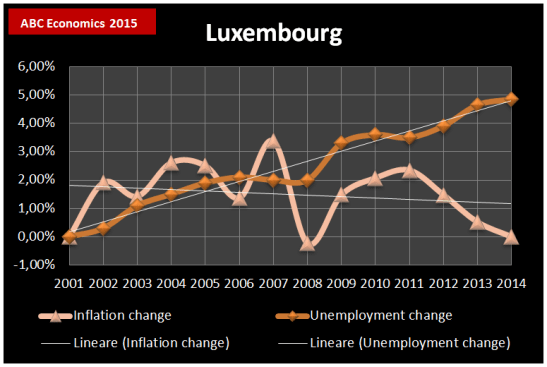

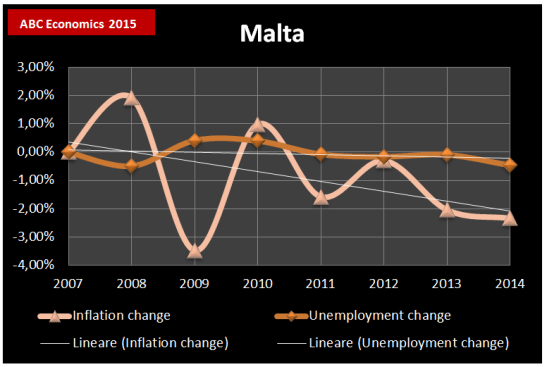

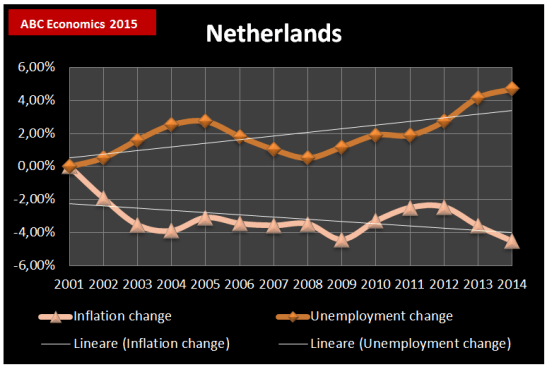

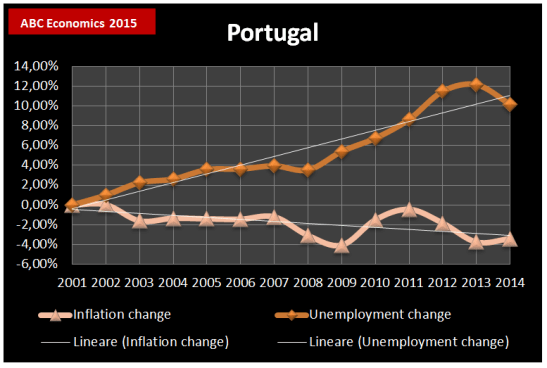

Nei paesi alla periferia dell’Unione Europea, cioè quelli che sono stati maggiormente colpiti dalla cosiddetta crisi del debito sovrano osserviamo un maggiore differenziale tra l’aumento della disoccupazione e la diminuzione del tasso di inflazione.

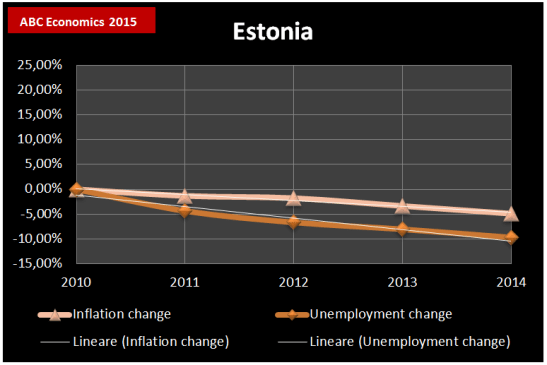

Con l’eccezione dell’Estonia (che ha adottato la moneta unica nel 2011) e della Germania (2002) all’interno dell’eurozona la disoccupazione è cresciuta più velocemente dell’inflazione, il che conduce all’ovvia conclusione che la Repubblica federale di Germania è il solo Paese ad aver beneficiato, in termini di rapporto tra tasso di inflazione e disoccupazione, dell’introduzione dell’euro.

|  |  |

|  |  |

|  |  |

|  |  |

|  |  |

|  |

Testo originale ed analisi: Stefano Fugazzi; traduzione italiana a cura di Nicola Spanu e Stefano Fugazzi

La grafica della curva di Phillips è stata presa da ECONLIB