di Massimiliano Zanoni

Già nel 2001 (probabilmente anche prima) Prodi sottolineava che “L’euro non è solo una moneta”, ma “un progetto politico per creare un mondo bipolare col dollaro” (e fare quindi concorrenza agli USA nella conquista del mondo, almeno quella economica). La moneta unica rappresentava quindi un progetto politico prima che economico, per ottenere l’unificazione anche politica dell’Europa. Obiettivo da raggiungere attraverso le crisi indotte dalla moneta,utili per costringere i governi a prendere decisioni che i popoli non avrebbero mai votato democraticamente. Quindi non solo la crisi era prevedibile, era programmata! E infatti arrivò. E dal canto loro i popoli hanno accettato le decisioni di Bruxelles senza opporsi più di tanto (come Tispras ha mostrato in Grecia).

In sintesi si è trattato di un progetto politico per raggiungere la supremazia economica (della Germania, ma questo non fu sottolineato all’inizio) attuato attraverso uno strumento economico (l’euro) per evitare il confronto politico con i cittadini o, in caso non si potesse evitare, perlomeno ignorarlo. Un progetto che non sembra avere nulla di democratico.

Ora che è chiaro come la supremazia economica fosse riservata alla sola Germania, nessuno più sembra invocare l’unificazione politica, ma la BCE si prodiga in tutti i modi per raggiungere l’unificazione finanziaria (a vantaggio sempre degli stessi, immagino). A tal fine ha istituito un organismo specifico, il Single Supervisory mechanism (SSm in breve).

Il nome ci dice subito due cose:

• che i banchieri tedeschi sono ingegneri nell’animo (e come i loro omonimi nell’automotive probabilmente sono disposti a truccare le carte) e qualsiasi impresa per loro rappresenta un meccanismo, un automazione, anche un fondo finanziario (ricordate l’ESm – European Stability mechanism – il fondo creato per salvare le banche nord-europee in seguito ai loro finanziamenti scriteriati alla Grecia);

• che nessuno ha memoria o anche solo un briciolo di decenza, altrimenti non sarebbe possibile nemmeno pensare ad un nome come SSm per un organismo che ha il compito di unificare l’Europa (pur se bancaria)

In pratica l’SSm è il nuovo sistema europeo di vigilanza bancaria a guida BCE, rivolto ai principali istituti di ogni paese dell’eurozona, basato su di un ulteriore strato di regolamentazio-ne e una task force di ispettori che si aggira per l’Europa per assicurare la conformità di tutti gli istituti alla normativa.

L’istituto ha un potere enorme:

• concedere o revocare licenze bancarie

• valutare l’acquisto e la cessione di partecipazioni qualificate in enti creditizi

• fissare requisiti patrimoniali più elevati (“riserve”) per scongiurare ogni rischio finanziario

I team sono composti da risorse nazionali e internazionali delle banche centrali dei paesi membri. Per l’Italia in pratica spesso sono gli stessi ispettori cui era sfuggito che la Popolare di Vicenza finanziava finanziava l’acquisto di azioni proprie per quasi un miliardo di euro.

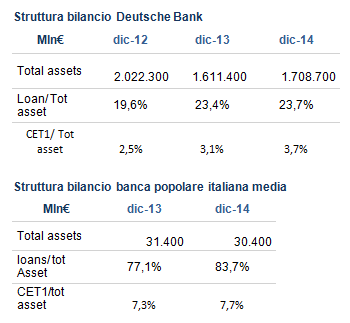

Ora il rigore europeo induce gli ispettori dell’SSm a pretendere che le banche rispettino rigorosamente le stesse regole, indipendentemente dalle dimensioni e dal tipo di attività. Tanto per la gigantesca Deutsche Bank, il cui attivo supera il PIL italiano, quanto per la media popolare italiana (55 volte più piccola).

Tuttavia, mentre la seconda concede prestiti per oltre l’80% del portafoglio ed ha un capitale proprio pari al 7,7% dell’attivo, in gergo si dice che è in leva 13 volte, il gigante tedesco presta a clienti solo per il 23,7% (era meno del 20% solo due anni prima) e ha un capitale pari al 3,7% dell’attivo, ovvero in leva 27 volte, appena sopra i limiti imposti dal regolatore. Due anni prima la leva era 40 volte, ben oltre i limiti successivamente introdotti.

E il resto del portafoglio cosa contiene?

Titoli finanziari, partecipazioni, derivati. L’anno scorso gli attivi finanziari erano oltre il 55% del portafoglio e all’interno di questi la componente relativa a derivati addirittura il 67% (630 miliardi di €) e si consideri che, trattandosi di derivati, il bilancio riporta solo la loro variazione di valore e non il totale effettivo. Cioè la variazione del valore dei derivati in una sola banca tedesca, se pur importante, è pari quasi alla metà del PIL italiano. E questo avviene senza che nessuna luce rossa si accenda sul cruscotto del controllore, i famigerati “stress test” che tanto si accaniscono sui prestiti della banche italiane. A me pare un sistema che incentiva la bisca globale.

Imporre regole uguali a partecipanti tanto diversi è democratico solo sulla carta. È come se Pigmei e Vatussi giocassero a basket con le stesse regole, dove posizionereste il canestro?

Nello specifico si pensi al momento in cui la banca centrale Svizzera recentemente ha deciso di sganciare il franco dall’euro, la valuta locale si è apprezzata immediatamente di quasi il 30%. Chi aveva attivi in franchi avrebbe dovuto esultare, invece l’effetto si è rivelato molto diverso a seconda che questi fossero titoli finanziari o prestiti: i primi si sono effettivamente rivalutati realizzando un analogo guadagno in conto capitale, mentre i secondi sono stati considerati più rischiosi (il debitore doveva ora rimborsare un prestito in una divisa più costosa qui si trovava di fronte ad un rischio maggiore) e chi li deteneva è stato costretto ad accantonare (spendere) un ammontare rilevante a fronte di questo rischio.

Inneggiare quindi all’indipendenza del regolatore per gestire tutti allo stesso modo è un falso mito. La presunta indipendenza della banca centrale dal governo non le impedisce di favorire qualcuno, magari proprio per seguire le nuove regole dell’SSm, l’istituto preposto a realizzare l’unica unificazione europea possibile, quella delle banche e della finanza.