Riflessione di Stefano Fugazzi (ABC Economics) sugli effetti della revoca degli accordi Bretton Woods nel 1971, eventi che ispirarono (tra l’altro!) l’ottimo thriller finanziario “La lunga notte del dollaro” di Paul Erdman.

Si è soliti ritenere che i mercati finanziari riflettano i fondamentali economici. Quando l’economia reale è in salute, i mercati finanziari si espandono; quando l’economia reale è stagnante o in recessione, i mercati finanziari si contraggono. Le tre recenti crisi – la bolla dot-com dei primi anni 2000, il crack dei mutui subprime del 2007 e la successiva crisi dell’eurozona – sembrano, tuttavia, smentire questa visione.

Dopo tutto (e le operazioni di QE e le analisi che riporterò nel mio saggio ABC Economipedia di prossima uscita confermano ciò, nda)… la logica delle banche centrali è quella di tenere a bada i mercati finanziari mettendo in circolazione liquidità nella speranza che questa poi arrivi all’economia reale (e non viceversa….).

Ma perché esiste uno “spread” tra economia reale/beni fisici sottostanti e finanza?

Semplicissimo. La spiegazione sta nel fatto che i beni fisici sottostanti (merci e beni durevoli) sono divenuti oggetto di speculazioni che hanno generato spostamenti di capitali che a loro volta alimentano, accelerano o – nel peggiore dei casi – creano aspettative di difficoltà di stati o imprese.

Questi capitali virtuali hanno accresciuto il divario tra finanza ed economia reale. Basti pensare al valore nominale aggregato degli investimenti in contratti derivati che oggigiorno corrisponde a 10 volte (malcontati) il PIL mondiale prodotto da industrie, agricoltura e serviz

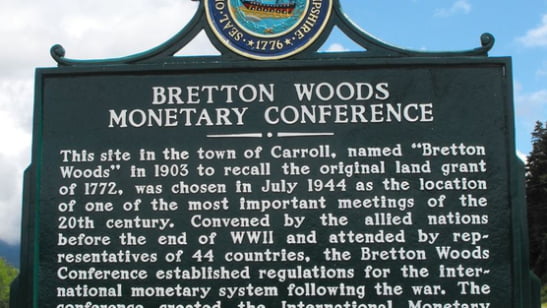

Il peccato monetario originario: l’abolizione degli accordi di Bretton Woods nel 1971

Ad aver contribuito alla creazione dello spread tra finanza speculativa ed economia reale sono state le politiche monetarie intraprese a livello internazionale in seguito alla revoca degli accordi di Bretton Woods nel 1971.

Nel 1944 i rappresentanti di 44 Paesi si riunirono nella città di Bretton Woods nel New Hampshire per disegnare un nuovo ordine monetario in grado di regolare le relazioni commerciali e finanziarie tra le principali nazioni industrializzate del mondo.

Venne introdotto una sorta di “gold standard internazionale” in cui le funzioni d’intermediario tra l’oro e tutte le altre monete erano svolte dal dollaro (convertibile con l’oro in rapporto di 35 dollari per oncia).

Tuttavia, in seguito al tracollo delle riserve auree statunitensi tra la fine degli anni ’60 e i primi anni settanta – periodo durante il quale le giacenze presso la FED passarono da 15.800 a 8.600 tonnellate – nell’agosto 1971 l’amministrazione Nixon decise di sopprimere la convertibilità tra dollaro e oro.

Siamo passati da una moneta supportata da un asset a una avente come sottostante una liability

Il 1971 costituisce pertanto una pietra miliare nella storia del denaro.

Fino a quel momento l’emissione di moneta era da considerarsi un’attività virtuosa perché la quantità di liquidità di cui un’economia aveva bisogno era determinata dalle risorse reali sottostanti.

Il passaggio da una moneta contraddistinta da un valore intrinseco reale a una a debito (altersì nota come “fiat money”) ha, tuttavia, contribuito a sganciare la finanza dall’economia reale, destabilizzando quest’ultima e rendendola maggiormente suscettibile all’espansione artificiosa degli strumenti a credito e a debito.

Tali problematiche erano già note all’epoca dell’abolizione degli accordi di Bretton Woods.

Nello scritto del 1971 intitolato “Il Peccato Monetario dell’Occidente”, l’economista francese Jacques Rueff aveva, infatti, previsto con largo anticipo quanto si sarebbe puntualmente verificato qualche decennio più tardi: «Abbandonando il sistema aureo, il mondo passerà da una crisi all’altra, dalle deflazioni alle inflazioni, dai boom ai crolli economici».