Claudio Di Lazzaro (ABC Economics) – Molte famiglie italiane oggi, con spirito paternalistico, si domandano circa l’opportunità di acquistare casa per i loro figli, dati i prezzi appetibili, preoccupandosi giustamente di una sistemazione futura oppure acquistare un abitazione a scopo d’investimento . Dal punto di vista finanziario è conveniente questo tipo di operazione? Prima di stabilire la convenienza o meno parliamo di alcuni dati che riguardano le abitazioni.

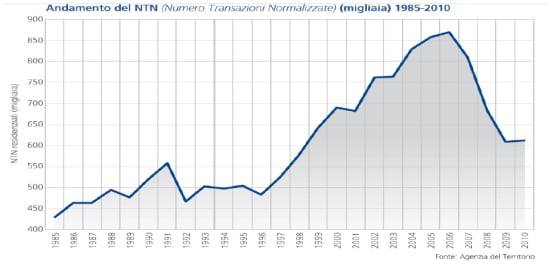

Trend dei prezzi e delle compravendite

Dal 2008 il prezzo del valore delle case è sceso del 20%, in alcune città ci sono stati picchi anche del 30%. Dall’inizio della crisi il mercato immobiliare italiano ha perso un qualcosa come 1200 miliardi. Negli ultimi cinque anni la produzione di nuove abitazioni è diminuita del 40,4%. Il consumo di cemento è calato a 20 milioni di tonnellate, -57% dal 2006. Le transazioni sul mercato si sono quasi dimezzate dagli inizi della crisi.

Preservare il capitale e problemi di gestione della posizione

Prima di tutto l’immobile come investimento va contro tutte le logiche di diversificazione del rischio, in media viene impiegata una cifra di 200.000 euro, se proviamo ad applicare la percentuale di perdita del mercato immobiliare di questi anni il valore è sceso di circa 40.000 euro (20%). Non esistono sistemi di money management o coperture della posizione, l’asset preso in considerazione è illiquido e durante una fase di ribasso del mercato è più difficile trovare acquirenti, e cercare di vendere al miglior prezzo. A questo tipo di problemi si ricollegano tutti gli aspetti economici, durante le fasi di recessione il governo aumenta la tassazione per far fronte alla riduzione del gettito (redditi e profitti delle imprese calano), questo rende l’immobile meno attraente ed accelera la fase di ribasso del prezzo (fase di selezione avversa).

Di quanto è aumentata l’imposizione fiscale?

Nel 2011 i proprietari della prima casa pagavano 230 euro per la vecchia Ici. Oggi, tra imu e tasi, lo stesso titolare dell’appartamento deve sborsare ben 773 euro all’anno, con un aumento dell’imposizione pari al 236%. Per i proprietari di seconde case l’aumento delle tasse registrato dal 2011 è del 150% circa, con un esborso cresciuto da 364 a 911 euro annui. I commercianti non hanno di che rallegrarsi. Sugli immobili destinati a negozio la crescita delle imposte è stata del 140% in tre anni, con un esborso medio salito da 410 a 983 euro.

Complessivamente nel 2011 lo stato raccoglieva 9 miliardi di imposte sugli immobili, ad oggi il gettito è aumentato a quasi 30 miliardi.

C’è solo l’aspetto fiscale da considerare? Prospettive e futuro?

Gli immobili, come tutti i beni materiali, sono soggetti a obsolescenza con il trascorrere del tempo quindi implicano costi di manutenzione ordinari e straordinari. C’è da considerare anche l’eventuale morosità degli affittuari e le relative spese legali per il contenzioso. Una sostanziale spinta del prezzo delle abitazioni negli ultimi 20/30 anni è dovuta alla crescita demografica durante gli anni del boom economico, ma come è ben noto oggi il tasso di fertilità è sceso, mentre sempre più giovani vanno via dall’Italia in cerca di un lavoro. Nel 2065 l’evoluzione della popolazione italiana registrerà una dinamica naturale negativa per 11,5 milioni (28,5 milioni di nascite contro 40 milioni di decessi) bilanciata solo da una dinamica migratoria positiva per 12 milioni (17,9 milioni di ingressi contro 5,9 milioni di uscite). Questo sempre in assenza di mutamenti sulle prospettive di attrattività del sistema Italia. Secondo uno studio della Banca d’Italia la richiesta di case da parte degli immigrati ha fatto crescere il valore degli immobili nel nostro Paese del 2% in cinque anni (2002-2007), facendolo aumentare di 60 miliardi. Il rapporto mette in evidenza come le compravendite che hanno avuto come acquirente un immigrato sono aumentate del 22,7% tra il 2004 e il 2007, riuscendo a raggiungere quasi il 20% delle negoziazioni complessive.

Le principali variabili necessarie affinché ci sia un solida ripresa del mattone sono i redditi e il pil. Il pil pro-capite è crollato in questi anni e di conseguenza il livello dei salari. L’economia Italiana anche se in una fase di fine recessione presenta ancora una crescita fragile ed esposta agli shocks esogeni dei mercati finanziari, infatti per un concetto di forza relativa, in questi casi le economie più deboli sono quelle che maggiormente ne risentono. Proprio per tutte le dinamiche analizzate rendono l’investimento in immobili meno attraente per il futuro, il prezzo tornerà a crescere ma non si manifesteranno più tassi di crescita a doppie cifre come in passato. La globalizzazione ha reso le economie più correlate quindi tutte le assets sia immobiliari che mobiliari sono dipendenti dagli shocks dei mercati. In questi casi la soluzione è impiegare il patrimonio in investimenti alternativi, diversificati e dove è possibile gestire le posizioni ed adeguarle ai trend di mercato con strategie aggressive e di hedging.

Il basso livello dei redditi ha influenzato anche l’offerta/domanda dei Mutui, con il Credit Crunch, causato dalla crisi finanziaria le banche hanno chiuso i rubinetti del credito, da ciò scaturiscono vincoli più stringenti per la richiesta dei finanziamenti. Nel 2013 è ripartita la domanda dei mutui ma il prezzo non ha seguito lo stesso trend perché sono aumentate le Surroghe e le richieste di ristrutturazione. Quello che conta al fine di aumentare le transazioni/prezzi sono le vendite di nuove case. In questo caso il dato è negativo. C’è anche un fattore importante, pochi ne parlano, prima o poi le nuove abitazioni entreranno in competizione con quelle vecchie provocando una loro discesa di valore.