Fabio Dragoni, imprenditore e manager, su Twitter

tweet riordinati da Dagospia

Ora vi racconto come ragionano le agenzie di rating. Anche se in parte lo sapete già. Ma lo faccio portandovi la mia esperienza. Fra il 1999 ed il 2010 ho infatti svolto l’attività di rating advisor.

Il Rating Advisor in pratica assiste il cliente ( nel mio caso quasi sempre una banca) che chiede e quindi desidera avere un rating..

Il desiderio di avere un rating è giustificato dal fatto che il giudizio di un’agenzia (soprattutto se lusinghiero) apriva alle banche (specie le più piccole) la possibilità di piazzare obbligazioni presso investitori istituzionali o esteri altrimenti irraggiungibili.

Questo fino al 2009-2010. Da allora il mercato dei capitali si è nel settore dei private placement molto ridimensionato. E per le banche esisteva un canale di finanziamento molto più comodo con tanti saluti al mercato e al rating. La BCE coi suoi rifinanziamenti

Ma torniamo a noi. I clienti volevano il rating. Quel giudizio era una vetrina. Non avevi bisogno di presentarti o “improfumarti” più di tanto. Il rating parlava per te. E tu potevi arrivare ad investitori irraggiungibili purché avessi un giudizio superiore almeno a BBB-

Le agenzie di rating -che come giustamente dice @Rinaldi_euro è improprio chiamarle tali perché l’appellativo le fa apparire organismi sovranazionali mentre invece sono società pagate da chi riceve il giudizio – arrivavano alla visita con 2-3 giovanissimi analisti

Molta scena tanto convenevoli. Solite check list. Dopodiché a pranzo nel ristorante migliore. Ma il momento topico della visita in cui veniva deciso il giudizio era uno ed uno solo. Anche se loro non potevano ammetterlo. Pena banalizzare il loro intervento

L’agenzia di rating chiedeva: “fateci vedere l’ultimo verbale relativo al rapporto ispettivo di #Bankitalia. Non preoccupatevi. Siamo uomini di mondo. Conosciamo i toni che usa. Non ci faremo influenzare”

Dovete infatti sapere che una banca viene ispezionata da capo a piedi da Bankitalia almeno una volta ogni 3-4 anni ammesso che tu non abbia problemi. Nel qual caso ritorna almeno una volta ogni 12-18 mesi. Bankitalia rovescia la banca come un calzino. Occupa gli uffici per mesi e mesi con gli ispettori che vengono da lontano (per evitare connivenze) e che incassano gustosi rimborsi spese. Apre la corrispondenza. I cassetti etc…

L’ispezione termina col duello rusticano sulle valutazioni dei crediti. Più alte sono le svalutazioni rispetto al bilancio maggiori le perdite inattese.

Gli ispettori se ne vanno e tornano dopo poche settimane col rapporto ispettivo. Toni molto duri anche se l’ispezione è andata bene. La lunghezza ti faceva capire tutto. Pochi rilievi (una pagina e mezzo) eccellente. 3-4 pagine insomma. Oltre 5 qualche problemino.

Le sanzioni agli amministratori (come ben sa chi ha fatto l’amministratore, ad esempio @borghi_claudio), sono all’ordine del giorno.

Bene torniamo a noi. Gli analisti dell’agenzia si prendono copia del rapporto et voilà il gioco è fatto. Useranno quelle valutazioni le riscriveranno a modo loro con un meccanismo di conversione/traduzione che ero arrivato a padroneggiare ed il rating quello era.

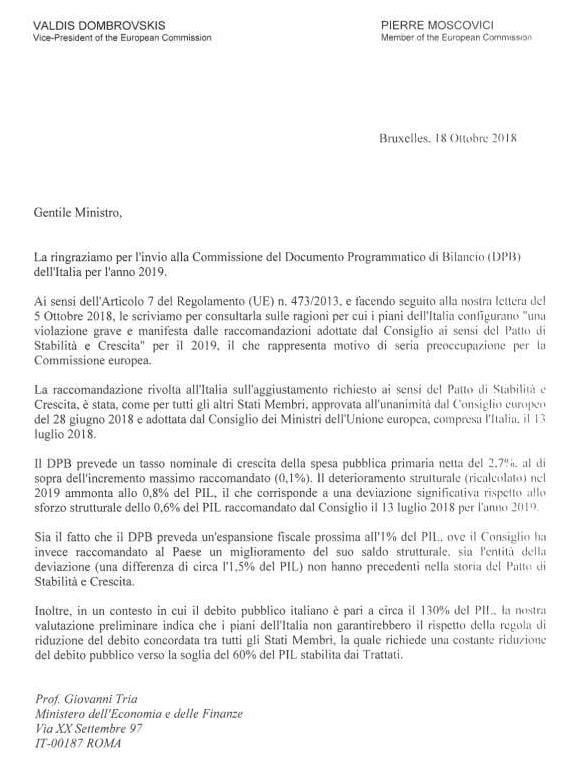

In pratica se gli mandavamo il rapporto per e mail ci risparmiavamo tempo e costo del pranzo. Ecco ora che sapete come funzionano le agenzie immaginatevi quello che faranno con questa lettera quando dovranno confermare o meno il rating all’Italia.

L’impatto delle agenzie nella vita degli investitori è enorme. Un voto in meno rispetto a BBB- e tantissimi investitori istituzionali per regolamento interno non possono investire in obbligazioni con rating più basso alla BBB-

Le stesse banche centrali uniformano i propri criteri di valutazione al fatto che i soggetti vigilati acquistino o meno asset con valutazioni superiori o inferiori alla BBB- (soglia minima di investment grade)

Non sto a spiegarvi che quando ho iniziato a fare questo lavoro l’Italia aveva AA (due gradini sotto il massimo dei voti) e ci scandalizzavamo che non avesse il massimo AAA

Vi era poi una regola esplicitanon scritta. Nessun cliente (per quanto figo fosse) poteva avere un rating superiore al rating sovrano (SOVRANO) di riferimento. Cioè GENERALI poteva pure avere numeri da AAA ma non poteva valere più dell’Italia.

Oggi Generali ha una A- e su altri BBB+ con l’Italia che da BBB verrà retrocessa a BBB- grazie a questa lettera.

Dimenticavo. All’inizio del suo mandato Draghi aveva provato a ridimensionare il ruolo delle agenzie di rating senza riuscirci. Del resto sul tema era stato chiarissimo

Spero che questi miei tweet vi aiutino a capire meglio. Grazie